Как правильно рассчитать торговую наценку. Как установить цены, которые позволят зарабатывать. Величина показателя рассчитывается с учетом

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

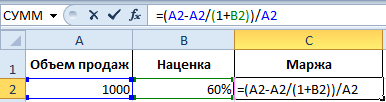

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

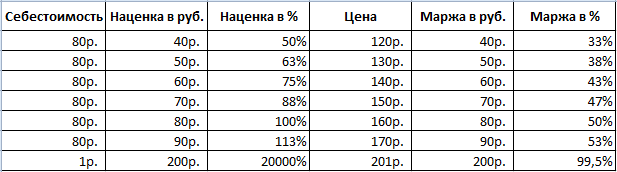

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%.

Как посчитать наценку на товар?

Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Торгующие компании, зачастую, учитывают поступившие товары на счете 41 «Товары» по продажной стоимости. Но поскольку в ней присутствует и наценка, то для учета выделен счет 42 «Торговая наценка». Разберемся в формировании этого показателя при оприходовании товаров и научимся рассчитывать наценку на реализованную продукцию.

Процент надбавки на покупную стоимость товаров регулируется учетной политикой предприятия: устанавливается приказом и может быть либо одинаковым для общего объема продаваемой продукции, либо разным для различных товарных групп.

При поступлении товаров сумма наценки отражается по дебиту счета 41 и кредиту счета 42, а при их продаже и для выявления финансового результата наценка должна быть установлена расчетным путем.Именно этот показатель вызывает интерес бизнесмена. Поэтому разберемся, как рассчитать наценку на товар, который продали в отчетном периоде.

Величина этого показателя покрывает операционные затраты и обеспечивает прибыль от продаж. Предприниматель, зная сумму наценки, а, соответственно и финансовый результат, анализирует итоги и планирует дальнейшие шаги в бизнесе, а при необходимости предоставляет расчет по требованию ИФНС.

Этот показатель определяется, как разница между выручкой и покупной стоимостью проданных товаров.

Вычисления производят по:

- товарообороту в целом,

- ассортименту товарооборота,

- среднему проценту.

Способ вычисления размера наценки по товарообороту в целом по предприятию приемлем, если в компании установлен один и тот же процент надбавки на весь объем приобретенных товаров. В расчете задействован и показатель т/оборота (кред. оборот посч. 90-«Выручка»).

Пример №1.

Товарооборот предприятия за квартал — 12 350 000 руб. Установленный процент наценки составил 25%. Находим сумму наценки:

ТН = Т * РТН /100,

где Т - т/оборот,

РТН - % расчетной наценки.

РТН = ТН%/ (100 + ТН) * 100,

где ТН% — % надбавки, принятой в компании.

РТН = 25/(100+25)*100 = 20%

ТН = 12 350 000 * 20/100 = 2 470 000 руб.

Метод вычисления по ассортименту товарооборота применим в фирмах, где на отдельные группы товаров установлены различные проценты надбавок. Необходимым условием ведения учета в подобных компаниях является учет т/оборота по товарным группам, объединенным одним размером наценки. Формула расчета такова:

ТН = (Т1* РТН1 + Т2* РТН2 +…

Как посчитать наценку в процентах: формула

Тn*РТНn) / 100,

где Т1, Т2,…, Тn- т/оборот по определенным товарным группам,

РТН1, РТН2,.. РТНn — расчетные наценки, соответствующие этим группам.

РТНn = ТН%n/ (100 + ТН%n) * 100,

где ТН%1, ТН%2,…ТН%n- надбавки в %на каждую товарную группу.

Пример подсчета № 2

Оборот реализации товаров 1-й гр. с наценкой 25 % составил 5 255 000 руб., 2-й гр. с наценкой 35 % составил 6 980 000 руб.

Итого 12 235 000 руб.

Определяем РТН по каждой товарной группе:

РТН2 = 35/(100+35)*100= 25%

Следовательно, ТН = (5 255 000 * 20 + 6 980 000 * 25) /100 = 2 796 000 руб.

Вариант вычислений по среднему проценту заключается в определении среднего размера применяемого процента и считается наиболее распространенным и удобным.

ТН = Т * П%ср/100,

где П%ср — средний %наценки, определяемый так:

Пср = (ТНн + ТНп — ТНв) / (Т + Ок) * 100,где

ТНн — начальное сальдо сч. 42,

ТНп — оборот по кр-тусч. 42,

ТНв — оборот по д-ту сч. 42,

Ок — конечное сальдо сч. 41.

Пример расчета № 3.

Выручка за 1 квартал — 15 600 000 руб.

Оборот по к-ту сч. 42 - 3 620 400 руб.

Оборот по д-ту сч. 42 - 120 000 руб.

Рассчитываем П%ср = (2 650 900 + 3 620 400 - 120 000) / (15 600 000 + 1 987 500) * 100 = 34,98%

Находим сумму наценки ТН = 15 600 600 * 34,98 / 100 = 5 456 880 руб.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к. в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Сумма продаж = 1000 р.

Наценка = 60%

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за "x" и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам.

Во-первых

, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование).

Во-вторых

- правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар - это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

От чего зависит наценка на товар

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

Как сделать наценку на товар правильно

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться.

К примеру:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 - 55%

- товары дома, канцелярский товары: 25 - 65%

- косметика: 25 - 75%

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов.

Как рассчитать наценку

Предположим, вы выбрали 40%.

Ваша отпускная цена в этом случае:

Считаем наценку:

Как узнать закупочные цены конкурентов

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Все вопросы, которые рано или поздно задают почти все начинающие бизнесмены и предприниматели, условно можно разделить на две большие группы. Первая группа – вопросы, так или иначе, связанные с конкретным бизнесом, областью, тематикой или спецификой товара. Вторая группа – это вопросы общие. Ответы позволяют решить самые общие задачи, с которыми сталкиваются все, без исключения, владельцы бизнеса. Одним из таких вопросов является установка цен на товары. Но сегодня мы не будем говорить о ценах вообще. Мы затронем один важный этап формирования конечной стоимости. Итак, ответим на простой, но не всегда понятный, вопрос – ?

Что такое наценка?

Вы все и без того, наверное, знаете, что означает это понятие. Но далеко не каждый из вас сможет это объяснить. В целях общего просвещения, дадим простую и понятную формулировку этого термина.

Наценка – это сумма, на которую увеличена исходная стоимость продаваемого товара. То есть, если вы купили буханку хлеба за 15 рублей, а продаете за 21, то наценка составит – 21-15=6 рублей.

Вроде бы все просто. С терминами. Но вот с вопросом определения этой самой наценки на те или иные группы товаров у начинающих (да и опытных тоже) предпринимателей и бизнесменов могут возникнуть вполне ощутимые сложности. Давайте разбираться.

Что следует учитывать при определении суммы наценки на товары?

Естественно, цель любого предпринимателя, который желает добиться успеха и постоянно развивать свой бизнес – это получение прибыли. И без правильной наценки на товар получить хорошую прибыль будет весьма проблематично. Что значит «правильная» наценка. Это такая сумма поверх исходной стоимости, которая позволит вам полностью окупить затраты на производство или закупку товара, но при этом стоимость для конечного покупателя останется приемлемой и даже привлекательной.

Первое, с чего следует начать при разработке наценки, это определение затрат. Затраты могут быть двух типов. Первый – затраты на производство товара. Если вы, не только продаете, но и сами производите товар, то вы легко сможете подсчитать общую сумму затрат на единицу товара. Сюда входят расходные материалы или ингредиенты, упаковка, зарплата работникам, стоимость лабораторных исследований, транспортные расходы, аренда помещений и т.п.

Если же вы занимаетесь исключительно торговлей, то вам следует учитывать расходы на покупку и доставку товара до ваших торговых точек. Сюда войдут транспортные расходы, зарплата работникам, аренда помещений (склад, магазин), коммунальные платежи и т.п.

Посчитав стоимость производства или покупки/доставки одной единицы товара, у вас уже будет достаточно, чтобы понять примерную сумму наценки.

Это что касается стандартных приемов определения наценки, которые все знают и успешно (или не очень) применяют в своем бизнесе. Теперь расскажем о еще нескольких, менее заметных, приемах определения суммы наценки на товары.

На первый взгляд, это странно, но факт. Наценка всегда выше на те товары, которые продаются реже. А вот самые популярные группы товаров имеют наименьшую наценку. Объясняется это очень просто. Если товар слишком популярен, то он гарантированно присутствует и в других ближайших магазинах (к примеру, хлеб, молоко, кефир, шоколад). Высокая цена отпугнет покупателей и от этого товара и от вашего магазина вообще. Поэтому, чем популярнее товар, тем ниже наценка. И наоборот. Идем дальше.

Товары известных производителей также получают минимальную наценку, тогда как товары пока еще малоизвестных компаний можно продавать дороже. Пока еще марка не закрепилась на рынке, продукты компании еще малоизвестны. Они встречаются не во всех магазинах. Да и потребитель еще не знает среднюю цену на данный товар. Именно по этой причине многие торговые заведения ставят более высокую наценку на неизвестные товары. Правда, позже цена постепенно снижается.

Конкуренты. Куда же без них. Конечно же, при формировании цена, вы просто обязаны следить за ценами в конкурирующих организациях. Но тут есть один важный момент. Если продажи и так стабильны, а прибыль постоянно растет, нет необходимости снижать стоимость ниже уровня конкурента. Возможно, есть смысл даже немного увеличить наценку.

Акции, бонусы, скидки – все это также учитывают при формировании цены товара. Если вы предлагаете своим постоянным клиентам скидки по дисконтным картам, то все это должно быть включено в цену товара. Тогда и клиенты будут довольны (скидки все любят), и вы свою прибыль не потеряете.

И, наконец, такой важный пункт, как учет налогов. Про них многие забывают. А ведь суммы выплат могут быть значительными. Все эти траты также следует включать в стоимость товаров.

Вооружившись данными советами, вы сможете подсчитать правильную наценку на каждую из групп товаров в вашем ассортименте. Также не забывайте, что цены нужно постоянно редактировать, обновлять, снижать или повышать, в зависимости от состояния рынка. На этом все. Успехов!

25.03.2014 190505

Некоторые бизнесмены до сих пор путают понятие маржи с понятием торговой наценки и устанавливают цены на свой товар, руководствуясь исключительно примером конкурентов. Неудивительно, что они разоряются! Аналитик компании «Академия розничных технологий» Максим Горшков дает несколько советов и формул, с помощью которых можно установить не только не разорительные, но и прибыльные цены.

Коммерческий аналитик компании «Академия розничных технологий». Имеет 14-летний опыт работы в модной индустрии, в том числе в качестве директора-куратора сети розничных магазинов «Спортград» и спортивных магазинов высокого ценового сегмента Sportcourt, а также в качестве директора розничной сети магазинов Nike. Специализируется на коммерческой и финансовой аналитике предприятий розничной торговли.

www.art-rb.ru

Наценка и маржа - «две большие разницы»

В деловой среде иногда можно услышать фразу вроде «Эта компания работает с маржой в 200%», которая на самом деле некорректна, так как в данном случае речь идет не о марже, а о наценке. К сожалению, два этих понятия часто путают. Давайте расставим точки над «и» и разберемся, что такое маржа, наценка и коэффициент наценки.

Закупая товар у поставщика, мы платим за него определенную сумму денег. Например, 1000 рублей за пару. Это закупочная цена . Когда товар поступает в магазин, мы накладываем на него добавочную стоимость , чтобы покупатель платил за пару уже 3000 рублей, что является розничной ценой товара. Существует еще такое понятие, как фактическая цена - цена, по которой товар был на самом деле продан в результате стимулирующих акций или скидок по карте лояльности. Определившись с видами цен, мы можем понять, что же такое маржа. Маржа - это доля добавочной стоимости в розничной цене товара, то есть разница между розничной и закупочной ценой. Она показывает, сколько прибыли получит компания, если мы будем продавать товар по данной розничной цене. В нашем примере маржа, то есть доля добавочной стоимости, составляет 2000 рублей, или 66,6%. Но какие бы примеры мы ни приводили, маржа всегда будет ниже розничной цены. Так что если вы слышите, что кто-то говорит о марже, превышающей 100%, знайте, что этот человек путает маржу с торговой наценкой. Торговая наценка - это некая надбавка на закупочную стоимость товара, то есть то, на сколько процентов розничная цена превышает закупочную цену. В нашем примере торговая наценка составляет 200%. Сравнительно недавно в розничной торговле стал использоваться показатель коэффициента наценки. Он так же, как и торговая наценка, демонстрирует отношение розничной цены к закупочной цене, но выражен не в относительных (проценты), а абсолютных величинах, и используется только для простых расчетов. Коэффициент наценки в нашем примере равен 3: именно во столько раз розничная цена больше закупочной.

Возникает вопрос: какой именно показатель следует использовать в работе? С точки зрения финансового учета и бюджетирования наиболее важен показатель маржи, так как с ним связаны многие другие расчеты. Но для несложных операций можно использовать все остальные показатели.

Как установить цены, которые принесут прибыль

Покрыть все издержки и обеспечить прибыль, ради которой и функционирует любой нормальный бизнес, можно с помощью грамотно рассчитанной торговой наценки. Наша цель - установить с ее помощью розничную цену, которая покроет все постоянные и переменные издержки, и будет настолько большой, насколько возможно при платежеспособности ваших покупателей. Не надо стесняться продавать дорого: если товар покупают даже по очень высокой цене, значит, он того стоит. Также не нужно кидаться в другую крайность, сбывая товар по себестоимости или даже ниже ее - а ведь и такое бывает! Помните, что низкие цены не только не обеспечивают вам лояльность покупателей, но и медленно, зато верно разоряют вас, - особенно, если вы на самом деле не можете позволить себе эти игры с ценами. Чтобы установить правильные для вашего магазина цены, сперва ответьте себе на несколько вопросов.

Какова себестоимость товара? Посчитайте, какие издержки вы несете, получая товар в свой магазин. В них всегда входит закупочная стоимость, а у магазинов, не работающих по франчайзингу, - чаще всего стоимость доставки. У компаний, которые сами производят и затем реализуют ассортимент, в себестоимость товара входят затраты на сырье, рабочую силу, труд дизайнера и другие издержки.

Каков уровень пороговой цены? Пороговая цена - это минимальная цена товара, которая обеспечивает безубыточность фирмы. В нее включены все издержки, которые должны гаситься даже в том случае, если вы делаете скидку на товар. Некоторые продавцы, вдохновившись примером конкурентов-сетевиков, снижают цены в стремлении угодить покупателю. Но часто они не учитывают тот факт, что сетевики действительно могут позволить себе такие игры с ценой, ведь товар им достается иногда в разы дешевле, чем частному предпринимателю. В итоге владелец магазина, не просчитав свою пороговую цену, вступает в ценовую гонку с крупным ретейлером и работает себе в убыток. Он может делать так до тех пор, пока окончательно не разорится, или не выйдет из гонки. Подняв цену обратно, продавец, скорее всего, растеряет клиентов, - ведь они ходили к нему только из-за низкой цены, - и вновь окажется на грани разорения.

Какова ценовая ситуация в отрасли? Разумеется, вы должны понимать, с какими ценами работают ваши конкуренты, и по каким ценам готовы покупать ваши товары потребители.

Эластичен ли спрос на ваши товары? Спрос считается эластичным, если он меняется при снижении или увеличении цены. Только в этом случае на товар имеет смысл делать скидку, иначе заработать не получится. Если спрос неэластичен, то есть продажи не увеличиваются при снижении цены или увеличиваются незначительно, получить прибыль на распродаже такого товара не выйдет. Поскольку в обувном магазине существуют категории товаров разной эластичности спроса, вы должны замерить и просчитать эластичность каждой из них по формуле Э = К/Ц, где К - изменение величины спроса в процентном отношении, а Ц - изменение цены в процентном отношении.

Повлияют ли на увеличение объема продаж дополнительные услуги? Одной из самых привлекательных для покупателя услуг сейчас является потребительский кредит на обувь. Пока лишь немногие компании продают обувь таким образом, и это странно, ведь продавец не несет никаких расходов, а только наслаждается увеличением продаж.

Какую цену покупатель готов платить за товар? Этот показатель зависит от многих факторов, например, от местоположения магазина и дохода целевой аудитории. Когда нам известен точный портрет покупателя, мы хорошо понимаем, что именно ему нужно и сколько денег в месяц он готов тратить на обувь. Например, после всех расходов у клиента нашего магазина остается около 6 тысяч рублей в месяц, а это значит, что примерно такую цену мы можем установить на большинство моделей в магазине. Но это средняя цена, поэтому к ней мы должны прибавить еще два шага: 25% вниз и 25% вверх от цены. Делать в одном магазине ценовой шаг более 25% не разумно, так как такой диапазон цен размоет вашу целевую аудиторию и заставит вас конкурировать с более дорогими или дешевыми магазинами, что совершенно не интересно ни вам, ни вашим покупателям.

Каков характер конкуренции? Конкуренция - как радиация: она есть всегда и везде, но ее не видно. Но вы должны все равно держать руку на пульсе конкурентов и работать лучше, чем они. Тот, кто занимается мониторингом своих соперников, открывает по 200-300 магазинов в год, а тот, кто продает товар по себестоимости и ничему у других не учится, так и работает всю жизнь с одним магазином.

После того, как вы разобрались со своими возможностями и желаниями в плане цен, воспользуйтесь одним из нескольких методов ценообразования.

Метод первый: средние издержки + прибыль. Это довольно простой и эффективный метод ценообразования, который отталкивается от затрат - а это очень важно, - хотя и не учитывает перемен на рынке и не показывает, до какого предела можно снижать цены при распродаже. Суть метода заключается в том, чтобы получить цену на товар из суммы всех издержек за отчётный период и желаемой доли прибыли. Например, мы закупили товара в сезоне на 5 млн рублей, и выяснили в, что суммарные издержки на этот же период составят примерно 8 млн рублей. Если мы сделаем наценку на товар в размере 100%, то наша прибыль составит всего (5х2)-8 = 2 млн рублей, а если мы сделаем наценку в размере 150%, то товарный запас в денежном эквиваленте будет равняться 12,5 млн рублей, что принесет нам в идеальном случае уже 4,5 млн рублей. Понятно, что «идеальных» случаев не бывает: сезон всегда заканчивается с остатком, да и рынок диктует нам свои условия. Некоторая часть ассортимента будет реализована со скидкой, поэтому в данной ситуации наценка 150% позволит нам хотя бы остаться на плаву.

Метод второй: расчет цены на основе анализа безубыточности. В бизнесе существует такое понятие, как точка безубыточности. Суть принципа безубыточности - установить тот объём продаж, при котором не будет убытков. Точка безубыточности всегда рассчитывается для новых бизнесов, так как с ее помощью становится ясно, сколько времени магазин будет работать без прибыли, только для покрытия первоначальных вложений. Некоторые элементы анализа безубыточности можно использовать и для ценообразования, причем данный способ поможет нам выяснить, какова должна быть минимальная прибыль, необходимая для выживания бизнеса (то, чего не способен дать метод «средних издержек + прибыли»). Чтобы определить норму минимальной прибыли, надо из объема планируемой валовой выручки вычесть переменные издержки, и поделить полученное число на объем планируемой валовой выручки. Например, (15 млн – 5 млн)/15 млн = 0,5. Этот коэффициент говорит о том, что разница между ценой закупки и продажи должна быть 50%, в противном случае мы будем работать себе в убыток. С помощью данного метода можно посчитать и торговую наценку. Для этого воспользуйтесь формулой «1-(объем планируемой валовой выручки/переменные издержки)*100%». В нашем примере может получиться такой расчет: 1-(15 млн/5 млн)*100% = 200%. Именно такой должна быть торговая наценка, чтобы мы хотя бы покрывались все издержки, ничего не зарабатывая. Предел верхней цены диктует только здравый смысл: мы должны продавать настолько дорого, насколько возможно, не слушая при этом тех, кто советует продавать товар подешевле. Как правило, такими советчиками оказываются люди невысокого социального статуса, которые мало что понимают в зарабатывании денег.

В принципе, этих методов достаточно для того, чтобы установить адекватные вашему бизнесу цены. Но в некоторых случаях цены устанавливаются другими способами. В частности, «методом текущих цен» , когда для ориентира берутся цены конкурентов: такой метод еще не прижился в модном сегменте, однако его уже используют ретейлеры электроники. Его плюс в том, что он накладывает вето на ценовые войны, но не все магазины могут позволить себе поддержание одинаковых цен с крупными сетевиками. «Метод демпинговых цен» используется для привлечения покупателей. Суть его в том, чтобы установить низкие цены на бестселлеры, то есть на особо привлекательные товары, хотя цены на все остальные товары могут быть даже завышены. Этот метод может спровоцировать ценовые войны и создать магазину имидж дешевого заведения, поэтому использовать его нужно с осторожностью. «Метод измерения эластичности спроса» хорош тем, что с его помощью можно отследить зависимость роста продаж и прибыли от изменения цен, а метод «анализа покупательского поведения» используется на стадии вывода нового продукта на рынок.

Некоторые бизнесмены до сих пор путают понятие маржи с понятием торговой наценки и устанавливают цены на свой товар, руководствуясь исключительно примером конкурентов. Неудивительно, что они…

Наценка (торговая наценка , mark-up )на реализуемые товары – торговая надбавка к цене реализуемого товара, денежная cумма, добавленная к себестоимости при расчете цены продажи, учитывающая накладные расходы, налоговые отчисления, прибыль и рыночную коньюнктуру.

В зависимости от субьекта, формурующего цену, наценка:

- в розничной торговле – доход розничного продавца, разница между розничной ценой и оптовой ценой товаров;

- В оптовой торговле – доход посредника, разница между ценой закупки и ценой продажи.

Наценка формируется (определяется):

- С целью покрытием издержек и определяется нормированием прибыли, формируемой торговым предприятием.

- В соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров.

Чтобы торговля была прибыльной, наценка должна покрывать все расходы, связанные с продажей товаров. Иными словами наценка – это добавленная стоимость к покупной цене товара. За счет наценки торговые организации существуют – ведут хозяйственную деятельность, покрывают расходы на продажу, получают прибыль и уплачивают косвенные налоги (НДС, акцизы, налог с продаж и др.).

Виды наценки:

- Базовая наценка – наценка обеспечивающая плановую норму прибыльности при продаже единицы товара, формирующая базовую цену;

- Дополнительная наценка – это надбавка к базовой цене товара (услуги), предусматриваемая в контрактах в тех случаях, когда продавец (поставщик) соглашается с дополнительными требованиями покупателя и выполняет их.

- Наценка дилера – плата, взимаемая дилером при выполнении ими дилерских функций, связанных с покупкой товаров и последующей их продажей по более высокой цене. Эта сумма включается в цену продажи.

- Розничная наценка – разница между розничной и оптовой ценой товаров, необходимая для покрытия издержек и получения средней прибыли предприятиями торговли.

- Торговая премия – доход торговой организации, в виде премии от поставщика, не является выручкой от реализации товаров, но выступает в роли наценки, поскольку формирует цену продажи.

Наценка считается по формуле :

Наценка (%) = (ВП / CC) х 100%.

Наценка (%) = (ЦП - СC) / СC х 100%

Где:

ВП – валовая прибыль;

ЦП – цена продажи;

СС – Себестоимость проданной продукции;

При установлении наценки следует исходить из желаемой стратегической позиции предприятия относительно конкурентов. На одном конце рыночного спектра находятся предприятия, обеспечивающие высокое качество и назначающие заведомо высокие цены (то есть имеющие невысокий объем продаж). На другом конце рыночного спектра - предприятия, продающие большие объемы товара по низким ценам.

Пример: В апреле объем продаж составил 200 000 руб.

Себестоимость проданной продукции равна 90 000 руб., прочие расходы - 30 000.

Наценка = (валовая прибыль) / (себестоимость проданной продукции) х 100% = (200 000 - 90 000) / 90 000 x 100% ≈ 122%.

Сумма торговой наценки отражается в бухгалтерском учете по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка».

Количество показов: 103784